投資の準備を始めたり、具体的な投資方法を学ぶ前に

役立つ基礎知識を解説します。

投資を始める前に知っておくべき基礎知識

- 投資は必要なのか

- 生活を確保するための資金の重要性

- 投資の市場リターンを知るべき理由

- 投資商品の種類と特徴

- 長期投資と複利の魅力

- リターンと考えられるリスク

なぜ投資が必要なのか

お金持ちになるためには、「仕事を頑張ってたくさん稼ぐ」

という考え方もあるでしょう。

もちろん、お金を稼ぐ力も重要です。

しかし、稼得収入だけでは、働かなければならない時間が増え

自由な時間を広げることは難しいです。

そのため、資産所得を増やす必要があります。

労働収入でも富は増やせますが

投資も富を増やす重要な手段だと考えられています。

投資が必要な理由

- 収益率が経済成長を上回る

- 給与が伸びない

- 社会保険料が上がり続ける

- 年金が減っていく

- インフレ率の上昇

- 資産

資産の保全を促進するため

投資を行うことで、リスク分散を行うことができます。

例えば、株式投資において、1社の株式に投資するよりも

複数の企業に投資することで、リスク分散を行うことができます。

また、債券や定期預金などの低リスク投資もあります。

これらの投資は、将来的なリターンを犠牲にすることで

資産を保全することができます。

インフレ対策として

投資は、インフレによる価値の低下に対する防御手段としても機能します。

インフレーションは、通貨の価値が低下することで

将来的には価格が上昇することを意味します。

これに対して、投資は将来的なリターンを獲得することができるため

インフレーションによる資産の価値低下に対して有効な手段となります。

生活資金の重要性

生活資金を確保するための資金

お金持ちになるには、投資が必要ですが

その前に準備をしましょう。

その準備とは、生活資金を貯めておくことです。

生活資金は、病気やリストラなどで収入が途絶えたときに

生活を維持するための命綱ともいえるものです。

生活資金はいくら貯めればいい?

生活保障資金の金額の目安は以下の通りです。

- 会社員:生活費の6カ月分

- 自営業者:1~2年分の生活費

経済的自由を実現するためには

生活資金を正しく理解することが重要です。

投資の市場リターンを知っておくべき理由

あなたは、「月々30%のリターンがある投資商品があるのですが、買いませんか?」

と言われたらどう思いますか?

「100万円の商品を買ったら、来月には130万円の価値になるんですよ!」と言われたら?

しかし、申し訳ありませんが、これは詐欺です。

投資の世界では、相場を知っていれば騙されないようなリターンの商品を売って

無知な人を騙そうとする詐欺師がたくさんいます。

そんな人たちに騙されないためには

リターンの相場を知っておく必要があります。

例えば、スーパーでバナナが1万円で売られていたら

ほとんどの人が「高いな」と思うでしょう。

これは、そのバナナの市場価格を知っているからです。

投資も同じです、市場価格を知っていれば

騙される可能性はぐっと低くなります。

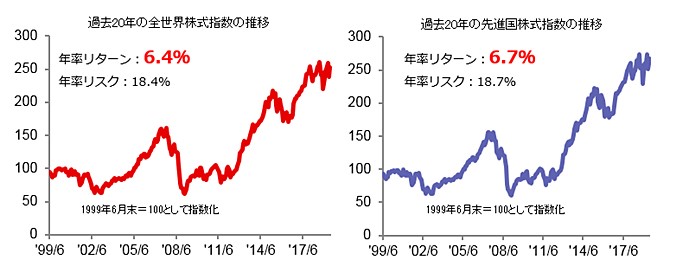

リターンとは?

グラフ引用:auカブコム証券株

期間:1999年6月末~2019年6月末

過去20年間の株価指数

- 世界株式:約6.4%

- 先進国株式:約6.7%

もちろん、これは投資先によって異なりますが

年率5~7%が相場の収益率だと考えていいでしょう。

ちなみに、投資の神様とも呼ばれるウォーレン・バフェットの運用成績は

年率20%程度と言われています。

世界のトップ投資家でも年率20%ですから

それ以上のリターンを約束する投資商品は、おそらく詐欺でしょう。

そして、投資詐欺で使われる手法の圧倒的多数は

やはり ポンジ・スキームです。

参考ポンジ・スキームとは

ポンジ・スキーム(英: Ponzi scheme)は、投資詐欺の一種

引用:ウィキペディア(Wikipedia)

投資商品の種類と特徴

投資商品にはさまざまな種類がありますが

投資未経験者が知っておくべきは次の5つです。

代表的な投資商品

- 株式

- 債権

- 不動産

- コモディティ

- 貯金

各資産の特徴を確認しましょう。

株式

株式は、公開企業が個人や他の企業から

資金を調達するために発行する「有価証券」です。

株式を購入することで、その企業の株主となり

株価の上昇や配当などの恩恵を受けることができます。

株式の特徴は以下の通りです。

- 一般的にハイリスク・ハイリターン(1年で価値が半分になったり倍になったりする)

- 長期的な期待リターンは年率4~7%

- 価格下落のリスクや為替リスクがある

- インフレに影響されない

債券

債券とは、国や地方公共団体、企業などが

資金調達のために発行する「有価証券」です。

証券というとイメージしにくいかもしれませんが

約束手形と考えるとわかりやすいでしょう。

購入した債券の価格が上昇することで利益を得ることができ

また利息を得ることで利益を得ることができます。

債券の特徴については、以下の通りです。

- 一般的にローリスク・ローリターン(価格変動が小さい傾向にある)

- 長期的に期待されるリターンは年率約0.3~4.0%程度

- 価格下落や債券のデフォルト(資金が戻ってこない)リスクがある

不動産投資

不動産の投資対象は、大きく分けて4つあります。

不動産投資の投資対象

- 住宅

- ホテルや旅館

- テナント

- 太陽光発電

不動産は、直接投資することで所有することもできますし

不動産に投資するファンドを購入することで

間接的な所有者となることもできます。

いずれの場合も、不動産は家賃収入や

値上がり益によって利益を得ることができます。

以下、不動産の特徴について説明します。

不動産の特徴

- 一般的にミディアムリスク、ミディアムリターン

- 長期的に期待されるリターンは年率4~6%

- 空室リスク、キャタストロフリスクがある

- インフレに影響少ない

コモディティ投資

コモディティには、金やプラチナなどの貴金属や

原油やガソリンなどのエネルギーがあります。

一番簡単な考え方は、金への投資です。

コモディティを購入すると

価値の上昇の恩恵を受けることができます。

以下、コモディティの特徴について説明します。

コモディティの特徴

- 一般的に安全な投資と言われていますが、実は価格変動が大きいリスクの高い投資です

- 長期的なリターンは年率1%程度

- 価格下落のリスクや在庫リスクがある

- インフレに強い

- グローバルに評価される

- 利息や配当はつかない

- 不況時に価値が上がる傾向がある

預金

意外に思われるかもしれませんが、預金も投資商品です。

銀行にお金を預けると、利息がつくからです。

ただし、日本では普通預金の金利は0.001%程度と非常に低いので

投資としてのリターンは魅力的ではありません。

預金の特徴

- 日本では超低金利

- インフレに弱い

- 外貨預金は金利が高いが、為替リスクがある

ちなみに、銀行が外貨預金を勧めるのは、高金利が魅力だからでしょう。

仮想通貨も投資対象?

私は、投資対象としてお勧めはしません。

資産を増やすための投資であれば

仮想通貨やFXも必要ないと考えています。

できるだけ効率よく、簡単にお金を増やしたいと思うかもしれませんが

それがどのような投資商品なのかを正確に知らずに

手を出すことはおすすめしません。

代わりに、より安全で確実な投資手法や商品を選択することをお勧めします。

長期投資と複利の魅力

グラフ引用:みずほ銀行

株式や債券、不動産など、歴史のある資産への長期投資を推奨しています。

ずっと勝ち続けることは難しいため、おすすめしません。

長期投資を推奨する理由

- リターンが安定している

- 複利の力が発揮される

リターンが安定している

理由は、利回りが安定していることです。

下図は、S&P500指数過去90年の投資期間1年のリターンを示したものです。

グラフ引用:幻冬舎ゴールドオンライン

投資期間とリターンの関係

- 1年投資:-47%から+52%の範囲

- 20年投資:最高の20年でプラス18%、最悪の20年でプラス1%

つまり、投資期間が長ければ長いほど

リターンはプラスになり、安定します。

20年の投資期間では、どのリターンもマイナスに

ならなかったという結果が出ています。

もちろん、今後の相場がどうなるかは誰にもわかりませんから

20年以上の投資期間があれば

将来必ずプラスになると保証することはできません。

しかし、長期投資の方がリタターンが安定する

傾向にあることは想像がつくでしょう。

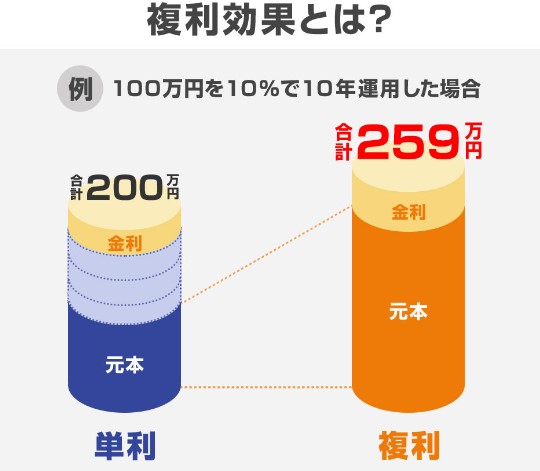

複利の力を利用できるから

2つ目の理由は、「複利の力を利用できるから」です。

複利とは、時間が経てば経つほど爆発的な効果を発揮する利息の計算方法です。

複利と単利の違い

期間が長いほどグラフの差は大きくなります。

複利がどれだけリターンを安定させるかを知ると

長期投資の魅力がよくわかりますね。

リスクとリターン

"リスク"という言葉を聞いて

"危険"という意味だと思う人がいますが

投資では、リスクとはリターンの"変動"を指します。

つまり、リターンの変動が大きければ大きいほど、リスクは大きくなります。

リスクの大きさ

投資を成功させるためには、自分のリスクレベルがどの程度なのか

大きな損失を出した場合にどの程度の

負担ができるのか(リスク許容度)を知る必要があります。

リスク許容度は人によって異なり

年齢、家族構成、収入などの要素によって異なります。

自分のリスク許容度を超えた投資を行ってしまうと

悲惨な結果を招くことがあります。

まとめ

投資の基礎知識を理解することは

賢明な投資家になる第一歩です。

焦らず、慌てず投資の基礎知識を把握し

適切な戦略を立てることで

資産を着実に増やすことが可能になります。