「老後の資金が足りない!」とならないため準備

老後の生活に必要なお金や

年金だけで生活ができるかなど

老後への不安は多いものです。

そこで今回は、「老後の資金が足りない」

という問題を回避するために

必要な準備について考えます。

老後不安と内容

老後生活に対する不安に関して調査を見ると

「非常に不安を感じる」

「不安を感じる」

「少し不安を感じる」

が合計で82.2%

「不安感を感じない」が15.9%という結果が出ました。

この結果は、既婚・未婚に関係なく全体の結果ですが

約80%以上の人が老後生活に対する

不安を抱いていることが分かります。

引用:公益財団法人生命保険文化センター(2022年度「生活保障に関する調査」)

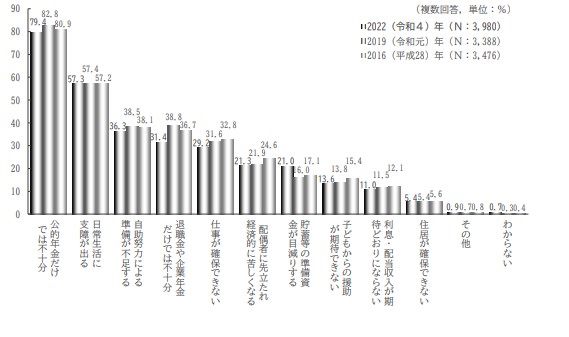

老後不安の理由とは

引用:公益財団法人生命保険文化センター(2022年度 老後生活に対する不安の内容)

老後生活に対する不安について

多数の人に回答をもらった結果

以下が主な理由となりました。

- 「公的年金だけでは不十分」(79.4%)

- 「自助努力による準備が不足する」(36.3%)

- 「退職金や企業年金だけでは不十分」(31.4%)

といった老後資金に関する問題が

トップにランクされました。

また、「日常生活に支障が出る」(57.3%)

といった健康上の問題も挙げられました。

これらは一般的な不安の理由であり

おひとりさまならより強く感じるかもしれません。

未婚率は上昇傾向

生涯独身率が上昇しているという

ニュースを聞いたことがある人も

多いのではないでしょうか。

しかし、どのくらい増えているのでしょうか?

国勢調査の結果によると

1970年に

●男性1.7%

●女性3.3%

だった50歳時の未婚率は

増加傾向にあり

2015年には

●男性23.4%

●女性14.1%

に達しているそうです。

45年の間に

50歳の独身男性の割合は21.7%

女性の割合は10.8%増加しています。

独身で老後を迎える場合

経済的安定、病気、介護

相続・承継、葬儀など

様々な問題に備える必要があります。

独身の贅沢な暮らしは変えられない

単身者生活費(ゆとりのある生活費)は

毎月24万円ですが

世帯ごとの日常生活費は大きく異なります。

現役時代に高収入で

贅沢な生活を送っていた人が

退職後も生活習慣を変えずにいると

生活費が増加し

老後に必要な財源も増加します。

老後は質素な生活を意識ましょう。

老後の夢は

- 「世界一周!」

- 「世界遺産めぐり」

- 「鉄道で日本一周の旅」

- 「キャンピングカーで旅に出る」

- 「リゾートマンション・別荘暮らし」

- 「季節によって引っ越し」

- 「海外移住」

皆さん色々あると思いますが

全部叶えるには相当な資金が必要です。

「生活レベルを上げる」という考え方を

「贅沢な生活をする」から

「質の良い生活をする」に変えることで

自分にとってやるべきことが見えてきます。

お金不安を取り除く

老後のお金不安を克服するためには

「貯める・働く・分ける」ことが重要です。

正社員として会社で長期間キャリアを積めば

定年退職時にはまとまった退職金がもらえますが

パートやアルバイトなど

非正規雇用の方は退職金がもらえない場合もあります。

そのため、老後資金を自分で

準備する必要があります。

「老後資金が足りない」と悩まないためには

早めに準備に取り組むことが大切です。

このために必要なのは

「貯める」こと

「働く」こと

「分ける」ことの3つです。

老後資金の貯め方

老後資金を貯めるための方法

定期預金

老後資金を貯める方法の中で

スタンダードな方法として

定期預金がおすすめされます。

金融機関の定期預金や

勤務先の社内預金や財形貯蓄制度を

活用することができます。

これらの制度を利用すると

定期的に貯蓄することができるので

節約にもつながります。

定期預金は、通常の預貯金と比べて金利が高く

手数料もかからないため

老後資金を堅実に形成する場合には

適しています。

また、運用によるリスクがなく

預金保険制度の対象になることも利点です。

一方で、現在の日本では金利が低いため

利益が出にくいというデメリットがあります。

また、定期預金は満期まで引き出すことができないため

引き出すためには解約する必要があります。

そして、銀行の経営破綻に備え

元本保証の上限が1,000万円までとされているため

1,000万円を超える資産がある場合は

複数の銀行に分散させる必要があります。

つみたてNISA

NISAとは、少額投資非課税制度の略称であり

株式や投資信託などの金融商品に投資した場合

原則として発生した売却益・配当利益に対して

約20%の税金が課せられます。

しかし、NISA口座を利用することで

毎年一定の金額範囲内で購入した

金融商品から得た利益に対する

税金が非課税となります。

NISAには、通常のNISAと「つみたてNISA」の

2種類があります。

通常のNISAは非課税期間が5年

(※ロールオーバー制度を利用すると10年間)

つみたてNISAは20年間となっています。

NISAのメリットとしては

年間投資額に定められた範囲内

(NISAは年間120万円、つみたてNISAは年間40万円)

であれば利益に対する税金が

非課税になる点が挙げられます。

また、NISA口座を持っている場合

手数料無料の金融機関が多いため

手数料を抑えることができます。

一方、NISAのデメリットとしては

投資限度額が定められているため

大きな金額の運用はできないことや

損益通算ができないことなどがあります。

iDeCo

iDeCo(イデコ)は

個人型確定拠出年金制度で

毎月決めた掛け金を積み立てながら

選んだ運用方法で資金形成

することができます。

合計額は60歳以降に

年金または一時金として受け取れます。

iDeCoのメリットは

税制優遇があります。

掛け金は全額が所得控除の対象で

運用益・分配金については非課税となり

年金または一時金として

受け取る際に一定額まで非課税となります。

iDeCoのデメリットは

60歳まで引き出せないこと

運用方法によっては元本割れの

可能性があること

手数料がかかること

利用限度額が定められていること

などが挙げられます。

また、iDeCoを運用せずに定期預金として

利用する選択肢もあります。

この場合、運用益は見込めませんが

税制優遇を受けることができ

元本割れのリスクがないため

安心して利用できます。

2023年度(令和5年度)税制改正大綱で新しい

NISA制度のお得な制度をうまく利用しながら

老後資金を準備することができます。

60代で老後資金を貯める方法

総務省の家計調査によると

60歳以上の世帯において

貯金が300万円未満の世帯は15.8%

100万円未満の世帯は8.5%を占めています。

このような状況から

老後に必要な資金である2,000万円を

貯蓄できていない世帯が

多数存在することが示されています。

60代の老後資金不足は現実的な問題であり

30代から50代のうちに早めに

形成を始めることが大切です。

しかし、60代に入ってから急いで

資産運用に乗り出すと

大きな損失を被るリスクがあります。

そのため、余裕資金を使って

定期預金以外に

iDeCo、NISA、投資信託、株式投資、不動産投資

などに取り組むことが肝心です。

また、60代以降は

健康上の問題や医療費の増加など

予期せぬ出費に備えるために

十分な手持ち資金を確保しておく必要があります。

まとめ

老後に必要な資金を確保するためには

年代を問わず早急に行動を起こすことが大切です。

この記事を参考に

計画的な貯蓄と適切な投資運用を行い

目標とする老後資金を

確保するよう心がけましょう。