将来を考えたとき、ふと老後に必要なお金の一人暮らしでの具体的な金額が気になり、不安になることはありませんか。

今の生活を維持できるのか、あるいは年金だけで生活費をすべて賄えるのかという疑問は、多くの方が抱える共通の悩みです。

特に独身女性の方や、現在賃貸住まいを続けている方、あるいは持ち家があっても将来の維持費が心配な方など、状況によって備えるべき貯金の目安は大きく変わってきます。

また、急な病気での入院や介護が必要になった際のコストなど、一人だからこそ直面するリスクも無視できません。

この記事では、公的な統計データや最新の制度を徹底的に調べた結果をもとに、一人ひとりのライフスタイルに合わせた現実的なシミュレーションをお伝えします。

最後まで読んでいただくことで、漠然とした不安が具体的な数字に変わり、今日から何をすべきかという道筋が見えてくるはずです。

記事のポイント

- 統計データから判明した一人暮らしのリアルな月々の生活費

- 年金受給額の現実と毎月の赤字額を埋めるための具体的な試算

- 賃貸派と持ち家派それぞれの住まいに関するリスクと対策

- 医療や介護などの急な出費に備えるための制度活用と貯金術

老後に必要なお金と一人暮らしの生活費の実態

老後の計画を立てる際、最も基礎となるのが「月々いくら使っているのか」という支出の実態です。

私たちがなんとなくイメージしている金額と、実際の統計データには乖離があるかもしれません。

まずは客観的な数字から、一人暮らしの標準的な生活コストを解剖してみましょう。

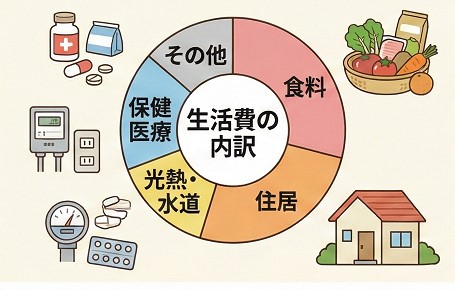

家計調査で見る平均的な生活費の内訳

私たちが老後のマネープランを練る際、最も信頼できる指標の一つとなるのが公的な統計データです。

総務省が毎年実施している「家計調査」は、日本全国の世帯から家計簿を集計したものであり、一人暮らしの高齢者が実際にどのようなものに、いくらお金を使っているのかを克明に映し出しています。

高齢単身無職世帯の1ヶ月の家計収支(2024年平均)

| 主な費目 | 平均支出額(月間) | 解説と注意点 |

|---|---|---|

| 食料 | 42,085円 | 外食や調理の簡便化により高めに推移 |

| 住居 | 12,693円 | 持ち家率の高さ(約8割)が数値を押し下げ |

| 光熱・水道 | 14,490円 | 基本料金の負担割合が一人暮らしは大きい |

| 保健医療 | 8,640円 | 持病の通院や処方薬、健康維持コスト |

| 交通・通信 | 14,935円 | スマホ代や日常の移動に伴う経費 |

| 教養娯楽 | 15,492円 | 趣味や社会的な孤立を防ぐための交際費 |

| その他 | 40,951円 | 理美容代、被服代、雑費など |

| 消費支出 合計 | 149,286円 | 生活そのものにかかる純粋な費用 |

食費と光熱費にみる一人暮らし特有のコスト構造

このデータをご覧になって、「一人分なのに食費が4万円を超えるの?」と驚かれるかもしれません。

実は、一人暮らしには「スケールメリットが働かない」という経済的な弱点があります。

ファミリー層であれば食材をまとめ買いして安く抑えられますが、一人暮らしでは食材を使い切ることが難しく、割高な少量パックや出来合いの惣菜に頼らざるを得ない場面が増えます。

また、光熱・水道費についても同様です。

電気やガスの基本料金は、世帯人数が少なくても一定額かかります。

つまり、「一人だからといって生活費が半分になるわけではない」という現実を直視しなければなりません。

この効率の悪さを理解した上で、いかに無駄を省き、無理のない節約を継続できるかが、老後の資産を守るための重要な分岐点となります。

「非消費支出」を含めた真の実効支出を把握する

さらに見落としがちなのが、表に記載した「消費支出」とは別にかかる、税金や社会保険料などの「非消費支出」です。

2024年の統計では、この非消費支出が平均12,647円となっています。

現役を退いて無職になったとしても、住民税や所得税、そして介護保険料や国民健康保険料(後期高齢者医療制度の保険料)の支払いは続きます。

これらの合計支出額を算出すると、高齢単身者の実質的な生活費は月々約16.2万円という結果になります。

これは、最低限の生存ラインではなく、現代日本で平均的な生活を維持するために必要な「土台となる数字」です。

この16.2万円を基準にして、ご自身の今の生活水準がそれより上なのか下なのかを照らし合わせることで、より精度の高い将来予測が可能になります。

もちろん、これらはあくまで統計上の「平均値」に過ぎません。

特に、このデータには「家賃を払っていない持ち家層」が8割以上含まれているため、賃貸住まいを予定している方の場合は、この住居費の項目をご自身の家賃額へ大きく置き換えて再計算する必要があります。

独身女性が老後資金で不安に感じる理由

一人暮らしの老後をシミュレーションする際、統計データ以上に個人の背景が色濃く反映されるのが「性別」による差異です。

特に独身女性の場合、現在の日本の社会構造や労働慣行の影響を強く受けており、男性とは異なる種類のリスクを抱えています。

なぜ、多くの独身女性がこれほどまでに強い不安を感じるのか。

その理由は、単なる気のせいではなく、「受給額の低さ」と「老後期間の長さ」という相反する事実に直面しているからに他なりません。

独身女性が直面する経済的リスクの正体

・男性に比べて平均寿命が長く、より多額の「生存コスト」が必要になる

・現役時代の賃金格差や雇用形態の差が、年金額に遅効性の格差として現れる

・一人暮らしゆえの社会的孤立を防ぐための「交際費(QOL維持費)」を削りにくい

少ない年金でより長く生きる「生存コスト」の増大

厚生労働省の「令和6年簡易生命表」によれば、65歳女性の平均余命は24.38年となっており、男性の19.47年と比較しても約5年も長いのが現実です。

これは、「男性よりも少なくとも5年分は多く、生活費を準備しなければならない」ことを意味します。

90歳や95歳まで生きることが珍しくない現代において、この5年という歳月は、金額に換算すると1,000万円近い差となって家計に跳ね返ってきます。

さらに、女性は高齢になるほど健康上の問題を抱えながら一人で暮らす期間が長くなる傾向があります。

病気や介護が必要になった際、身近に頼れる家族がいない単身女性にとっては、外部のサービスをフル活用せざるを得ず、結果として男性よりもトータルの医療・介護コストが膨らみやすいという構造的な弱点があるのです。

賃金格差とライフコースがもたらす受給額の乖離

もう一つの深刻な要因が、年金受給額における「ジェンダー・ギャップ」です。

厚生労働省の「令和5年度 厚生年金保険・国民年金事業の概況」によると、65歳以上の厚生年金受給額の平均は、男性が約16.9万円であるのに対し、女性は約11.1万円にとどまっています。

その差は月額にして約5.8万円、年間では約70万円にも及びます。

この差が生まれる背景には、現役時代の働き方が大きく関わっています。

非正規雇用を選択せざるを得なかった期間や、親の介護などによるキャリアの分断、あるいはかつての「第3号被保険者」制度を前提としたライフコースを歩んできた場合、自身の厚生年金加入記録が乏しくなり、結果として受給額が低く抑えられてしまうのです。

「少ない収入で、より長く生き抜く」という過酷なシミュレーションこそが、独身女性の不安の正体といえるでしょう。

だからこそ、平均値に惑わされることなく、自身の納付記録に基づいた長期的な資金計画を立てることが何よりも重要になります。

このように、独身女性の老後は「自助努力」への依存度が極めて高くなる傾向があります。

まずは自身の年金見込額を「ねんきん定期便」で正確に把握し、不足分をどのように補填するか(就労延長、資産運用、住居費の抑制など)を、元気なうちから具体的に検討しておくことが、最大の防御策となります。

賃貸住まいの一人暮らしにかかる家賃負担

老後の家計をシミュレーションする際、私が最も「慎重に見積もるべき」と考えているのが住居費です。

多くの方が参考にされる総務省の家計調査では、高齢単身世帯の住居費はわずか「12,693円」と記載されています。

しかし、この数字にはローンを完済した持ち家層のデータが大量に含まれており、賃貸派の実態とは大きくかけ離れているという「統計の罠」があるのです。

賃貸住まいを続ける方にとって、この家賃こそが老後破綻を防げるかどうかの最大の分岐点になります。

賃貸一人暮らしが直面する現実的なコスト目安

家計調査の平均支出(約15万円)に、実際の家賃額をそのまま加算して予算を組む必要があります。

全国的な家賃相場の実態は以下の通りです。

| 借家の種類 | 1ヶ月の家賃(全国平均) | 老後30年間の総支払額 |

|---|---|---|

| 民営借家(木造) | 54,409円 | 約1,958万円 |

| 民営借家(非木造) | 68,548円 | 約2,467万円 |

| UR都市機構・公社 | 71,831円 | 約2,585万円 |

※総支払額は更新料や共益費を含まない単純計算です。

「終わりのない固定費」としての家賃と更新料の重圧

賃貸住まいの最大のリスクは、年金という限られた収入の中から、「死ぬまで家賃を払い続けなければならない」という点にあります。

持ち家であればローン完済後に住居費負担が劇的に下がりますが、賃貸にはその出口がありません。

例えば家賃5万円の物件であっても、65歳から95歳までの30年間で支払う総額は、更新料なども含めると2,000万円を容易に突破します。

さらに、2年ごとにやってくる「更新料」もバカになりません。

家賃1ヶ月分を支払う月は、その月の支出が跳ね上がります。

また、賃貸物件はインフレ(物価上昇)の影響を受けやすく、将来的に管理費や共益費が値上げされる可能性も否定できません。

「年金額は変わらないのに家賃関連の支出だけが増える」という事態に備え、余裕を持ったキャッシュフローを構築しておくことが不可欠です。

高齢者が直面する賃貸契約の壁と「住宅難民」リスク

お金の問題以上に深刻なのが、年齢を重ねるごとに「新しい物件を借りにくくなる」という社会的ハードルです。

大家さんや管理会社の中には、孤独死や火災、あるいは家賃滞納のリスクを懸念して、単身高齢者の入居を敬遠するケースが今も少なくありません。

特に、現在住んでいる物件が老朽化で取り壊しになった際、70代や80代で新しい引越し先が見つからない「住宅難民」になるリスクは、一人暮らしにおいて切実な問題です。

このリスクを回避するためには、高齢者の入居に寛容なUR賃貸住宅や、サービス付き高齢者向け住宅(サ高住)などの情報を早めに収集しておくことが重要です。

また、最近では見守りサービス付きの保証会社を利用することで、賃貸契約をスムーズに進める仕組みも整いつつあります。

賃貸派の方は、「住居費=家賃」という金銭面だけでなく、「住み続けられる権利をどう守るか」という視点で、自治体の相談窓口に確認して下さい。

持ち家がある場合の維持費と固定資産税

「住宅ローンさえ完済してしまえば、老後の住居費はタダ同然になる」と考えている方は少なくありません。

しかし、私がお伝えしたいのは、持ち家という資産は「所有し続けるだけで発生するコスト」が想像以上に大きいという現実です。

賃貸のように家賃を払う必要はなくなりますが、代わりに固定資産税や保険料といった「公租公課」と、建物を守るための「修繕費」という、逃れられない支出が一生涯続きます。

【徹底比較】一戸建て vs マンションの維持費シミュレーション

住宅ローン完済後、一人暮らしの老後に発生する主な維持費を比較表にまとめました。

ご自身の住まいと照らし合わせてみてください。

| 項目 | 一戸建て(自己管理型) | 分譲マンション(積立型) |

|---|---|---|

| 固定資産税・都市計画税 | 年10万〜15万円(目安) | 年10万〜20万円(立地による) |

| 火災・地震保険料 | 年3万〜5万円(構造による) | 年1万〜3万円(家財中心) |

| 月々の管理費・積立金 | 0円(ただし全額自己負担) | 月2.5万〜5万円(平均的な相場) |

| 大規模修繕の備え | 15年ごとに150万〜300万円 | 積立金で賄うが、不足一時金のリスクあり |

※数値はあくまで一般的な目安であり、築年数や地域、建物の規模によって大きく変動します。

戸建て住宅を襲う突発的な修繕コストと税負担

一戸建てに住み続ける場合、最大の特徴は「修繕のタイミングを自分で決められるが、費用は全額自己責任である」という点です。

ローンが終わった開放感に浸っていると、築20年、30年と経過した頃に、外壁のひび割れや屋根の劣化、水回りの故障が次々と襲ってきます。

特に屋根や外壁の塗装は、足場代を含めると一度に100万円〜200万円単位のキャッシュアウトを覚悟しなければなりません。

また、固定資産税も無視できない負担です。

土地の評価額にもよりますが、毎年5月頃に届く納税通知書は、年金生活者にとって大きなプレッシャーとなります。

「税金と保険料だけで月々1.5万円〜2万円の住居費を払っている」という感覚を持つことが、予算を狂わせないためのコツです。

一人暮らしで庭の手入れや家の管理が困難になり、業者に委託するようになれば、さらに維持費は膨らんでいきます。

マンション派が見落としがちな管理費・修繕積立金の増額リスク

分譲マンションの場合、戸建てのような突発的な大規模修繕費の準備は少なくて済みますが、その分「終わりのない固定費」が家計を圧迫します。

管理費と修繕積立金は、たとえローンが完済されていても、その部屋に住み続ける限り、あるいは所有している限り永遠に支払い義務が生じます。

さらに深刻なのが、建物の老朽化や人件費の高騰に伴う「積立金の増額」です。

国土交通省の調査等でも、多くのマンションで計画当初の積立金が不足しており、段階的に値上げされるケースが報告されています。

「老後は月々の支払いが管理費込みで5万円を超える」という事態も十分にあり得ます。

これは、国民年金受給者にとっては年金の大半が住居費に消えてしまうことを意味します。

マンション派の方は、将来的な値上げリスクを見越して、余裕を持った住居予備費を確保しておくことが不可欠です。

このように、持ち家であっても「住居維持のための予備費」を生活費とは別口座で管理しておくことが、老後の安心を左右します。

具体的な維持費のシミュレーションについては、ハウスメーカーの点検結果やマンションの管理計画書を事前に確認し、必要であれば住宅診断(ホームインスペクション)の専門家に相談するなどして、正確な見通しを立てておくことをお勧めします。

都市部と地方で異なる老後の生活コスト

一人暮らしの老後資金を計画する際、意外と見落とされがちなのが「居住地域」による家計構造の違いです。

日本国内であっても、大都市圏と地方都市では、お金の使いどころが全く異なります。

「どこに住むか」という選択は、老後30年間で1,000万円単位の資金差を生む最大の変数といっても過言ではありません。

それぞれのメリット・デメリットを数字で比較し、自分に合った居住戦略を立てることが重要です。

【徹底比較】都市部 vs 地方の生活コスト・シミュレーション

総務省の地域別物価指数などを参考に、一人暮らしの家計に与える影響を整理しました。

一見、地方が安く見えますが、特有のコストに注意が必要です。

| 支出項目 | 都市部(東京・大阪など) | 地方(地方都市・郊外) |

|---|---|---|

| 住居費(賃貸) | 非常に高い(月7〜10万円) | 安い(月3〜5万円) |

| 交通費 | 安い(電車・バス・徒歩) | 非常に高い(車の維持費必須) |

| 食料・日用品 | 店舗競合が多く選択肢が豊富 | 生鮮品は安いが、他は意外と高い |

| 光熱・水道費 | 標準的(都市ガス普及) | 高め(プロパンガス地域が多い) |

| 医療・サービス | 医療機関が密集し利便性が高い | 通院にタクシー代などがかかる恐れ |

(出典:総務省統計局「消費者物価地域差指数」を参考に私たちが独自に構成)

地方移住の盲点「自家用車の維持コスト」という罠

地方は家賃や不動産価格が安いため、老後資金を抑えられるイメージがありますが、最大の落とし穴は「生活の足として自家用車が必須」になる点です。

一人暮らしであっても、スーパーや病院が遠い地方では、車なしの生活は困難です。

ガソリン代、自動車税、任意保険料、車検代、そして10年ごとの買い替え費用を積算すると、地方での車の維持費は月平均で3万〜5万円に達することが珍しくありません。

都市部であれば、この金額をそのまま家賃の上乗せ分に充てることができます。

また、高齢になって「運転免許を返納」した後の生活も考慮しなければなりません。

免許返納後に公共交通機関が乏しい地域に住み続けると、移動のたびにタクシーを利用することになり、交通費が跳ね上がるリスクがあります。

地方暮らしを選択する場合は、車を手放した後の移動手段まで見据えた資金計画が必要です。

積雪地域や寒冷地で膨らむ「季節限定の特別コスト」

もう一つ、地域選びで重視すべきが「気候」に伴うコストです。

特に北海道や東北、北陸などの積雪地域では、冬場の暖房費が都市部の数倍に跳ね上がることがあります。

冬場の灯油代や電気代だけで月3万円以上の追加出費を強いられる世帯も少なくありません。

これは、限られた年金収入でやりくりする一人暮らしにとっては非常に重い負担です。

さらに、一戸建ての場合は「除雪作業」の負担も無視できません。

自身で作業ができなくなれば、業者に排雪を依頼する費用(シーズン契約で数万円〜)が発生します。

また、寒冷地特有の建物の痛み(水道管の凍結対策や外壁の劣化)により、修繕サイクルが早まる傾向もあります。

「気候の厳しさは家計の厳しさに直結する」という事実を念頭に、ご自身の健康状態と相談しながら、最適な居住地を見極めてください。

正確な地域別の物価や生活費については、各自治体が公開している移住支援情報を併せて確認することをお勧めします。

老後に必要なお金の一人暮らしでの不足額と年金

支出の実態が見えてきたところで、次はそれに対する「収入」の柱である年金について考えてみます。

日本の年金制度は、私たちが一人で生きていくための土台としてどれほどの力を持っているのでしょうか。

現実的な不足額をあぶり出してみましょう。

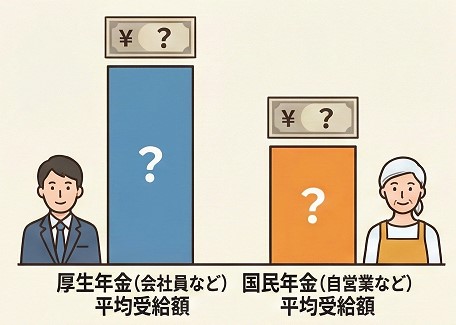

厚生年金と国民年金の受給額の平均相場

老後の収入の柱となる公的年金ですが、その受給額は現役時代の働き方や加入期間によって一人ひとり大きく異なります。

将来の資金計画を立てる上で最も重要なのは、自分が「どの種類の年金」を「いくら程度受け取れるのか」という現実的な相場観を持つことです。

厚生労働省が公表している最新の統計データに基づき、日本の年金受給の実態を詳しく見ていきましょう。

【最新統計】年金種別ごとの平均受給月額(令和5年度末時点)

現在のシニア世代が実際に受け取っている平均的な年金額です。

ご自身の将来の受給額を予測する際のベンチマークとして活用してください。

| 年金区分 | 平均受給月額(額面) | 対象となる主な属性 |

|---|---|---|

| 厚生年金保険(老齢年金) | 146,429円 | 元会社員・公務員など(基礎年金を含む) |

| 国民年金(老齢基礎年金) | 57,584円 | 元自営業・フリーランス・専業主婦など |

働き方で決まる「年金の階層構造」と受給額の格差

日本の年金制度は「2階建て」の構造になっています。

20歳から60歳までのすべての国民が加入する1階部分の「国民年金(基礎年金)」に加え、会社員や公務員が上乗せで加入する2階部分の「厚生年金」が存在します。

統計上の厚生年金の平均額(約14.6万円)に対し、国民年金のみの平均額(約5.7万円)という数字には、月額にして約9万円近い圧倒的な格差があることがわかります。

特に自営業やフリーランスの方の場合、全期間保険料を納めた「満額」であっても、令和7年度(2025年度)の改定額で月額69,308円です。

平均受給額が5.7万円にとどまっているのは、未納期間や免除期間がある受給者が多いためです。

もしあなたが国民年金のみの加入であれば、「平均よりもさらに厳しい受給額になるリスク」を想定し、iDeCoや個人年金保険などによる自助努力が不可欠であることを再認識すべきです。

「額面」と「手取り」の乖離:10〜15%の目減りを想定する

資金計画を立てる際に最も注意が必要なのは、年金通知書に記載されている金額がそのまま銀行口座に振り込まれるわけではない、という点です。

現役時代の給与と同様に、年金からも社会保険料や税金が天引きされます。

これを考慮せずに予算を組むと、老後に生活が立ち行かなくなる恐れがあります。

具体的には、65歳以上の一人暮らしの場合、受給額から介護保険料、国民健康保険料(または後期高齢者医療保険料)、所得税、住民税が差し引かれます。

実際の手取り額は額面の約85%〜90%程度になるのが一般的です。

例えば厚生年金の平均額14.6万円であれば、手取りは約12.4万円〜13.1万円程度まで目減りします。

資金シミュレーションを行う際は、必ず「手取りベースの現実的なキャッシュフロー」で考えることを徹底してください。

正確な受給見込額については、日本年金機構が提供する「ねんきんネット」で最新の試算を行うことを強くお勧めします。

年金だけで足りる?月々の赤字額を試算

家計の支出実態と年金の受給相場が見えてきたところで、いよいよ「結局のところ、年金だけで生活できるのか」という核心に迫ります。

結論から申し上げれば、統計上の平均値を見る限り、日本の公的年金制度は一人暮らしの生活費をすべて賄うには不十分な設計になっています。

私たちが老後に直面するのは、毎月一定額の貯金を取り崩して赤字を埋めていく「資産の目減り」との戦いです。

まずは、ご自身の状況に近いモデルで、現実的な不足額を直視してみましょう。

【タイプ別】老後一人暮らしの月間収支シミュレーション

支出は家計調査の平均(約16.2万円)をベースに、住居形態と年金種別で不足額を試算しました。

| 属性(一人暮らし) | 想定収入(手取り) | 想定支出 | 毎月の不足額(赤字) |

|---|---|---|---|

| 厚生年金 + 持ち家 | 約13.0万円 | 約16.2万円 | ▲ 3.2万円 |

| 厚生年金 + 賃貸(家賃5万) | 約13.0万円 | 約20.0万円 | ▲ 7.0万円 |

| 国民年金 + 持ち家 | 約6.0万円 | 約15.5万円 | ▲ 9.5万円 |

| 国民年金 + 賃貸(家賃4万) | 約6.0万円 | 約18.5万円 | ▲ 12.5万円 |

※支出は総務省「家計調査(2024年)」の高齢単身無職世帯のデータを参考に調整。

手取り収入は額面の約85〜90%で試算。

統計が示す「月額2.8万円の不足」という基準値

総務省の「家計調査(2024年平均)」における高齢単身無職世帯のデータでは、実収入(約13.4万円)から、消費支出と非消費支出の合計(約16.2万円)を差し引いた結果、毎月平均で27,817円の不足が発生していることが明確に示されています。

年間で換算すると約33万円の赤字です。

この「月2.8万円」という数字は、多くの専門家が老後資金を語る際の基準となります。

しかし、忘れてはならないのが、この平均値はあくまで「平均」に過ぎないという点です。

「自分の年金額が平均より少ない場合」や「家賃などの固定費が高い場合」、不足額は容易に月5万円、10万円と跳ね上がります。

まずは「ねんきん定期便」に記載された将来の受給見込額と、現在の支出を照らし合わせ、自分だけの「本当の赤字額」を把握することが、対策の第一歩となります。

資産を食いつぶす「赤字の累積」がもたらす長期的影響

毎月数万円の赤字を「大したことはない」と楽観視するのは非常に危険です。

一人暮らしの老後は長く、その間、収入が増えることはまずありません。

例えば、月5万円の不足がある場合、10年で600万円、30年間(95歳まで)では1,800万円の貯金が生活費だけで消えていく計算になります。

これは、病気や介護などの予期せぬイベント費用を含まない、純粋な「生活維持コスト」としての赤字です。

資産が底を突く恐怖、いわゆる「資産寿命の枯渇」を避けるためには、早い段階でこの収支バランスを改善しなければなりません。

「生活水準を下げる」か「収入源を確保するか」。

この冷酷な二択に向き合う必要があります。

正確な家計収支の把握には、(出典:総務省統計局「家計調査」)などの公的データを参考に、ご自身のライフスタイルを当てはめて試算を繰り返すことをお勧めします。

漠然とした不安を具体的な数字に変えることが、安心への近道です。

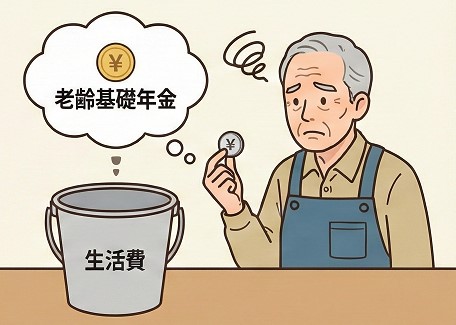

自営業者が直面する老齢基礎年金の限界

会社員や公務員として働いてきた方と、自営業やフリーランスとしてキャリアを積んできた方とでは、老後の一人暮らしにおける経済的な「前提条件」が根本から異なります。

私が調査を進める中で最も衝撃を受けたのは、自営業者が受け取る国民年金(老齢基礎年金)だけでは、現代の最低限の生活水準を維持することすら極めて困難であるという構造的な弱点です。

いわゆる「2階建て」の年金制度のうち、1階部分しか持たない自営業者にとって、老後の不足額は会社員の数倍に膨れ上がる覚悟が必要です。

【自営業者向け】老齢基礎年金と生活費の収支ギャップ試算

令和7年度(2025年度)の満額受給を前提とした、一人暮らしの月間収支モデルです。

| 項目 | 金額(月額) | 年間合計 |

|---|---|---|

| 老齢基礎年金(満額受給時) | 69,308円 | 約83.1万円 |

| 一人暮らしの平均支出(再掲) | 161,933円 | 約194.3万円 |

| 毎月の不足額(赤字) | ▲ 92,625円 | ▲ 約111万円 |

※年金額出典:厚生労働省「令和7年度の年金額改定について」

満額受給でも生活費の半分以下という厳しい現実

厚生労働省の発表によれば、令和7年度の国民年金満額は月額69,308円ですが、これは40年間一ヶ月の未納もなく保険料を納め続けた場合の「最高値」です。

実際には未納期間や免除期間がある方も多く、平均的な受給額は5.7万円程度にとどまっているのが実情です。

一方で、家計調査に基づく一人暮らしの平均支出は約16.2万円。

つまり、国民年金だけでは生活費の半分も賄えないという計算になります。

毎月約9.3万円、年間で約111万円もの不足が発生するということは、65歳から95歳までの30年間で合計3,300万円以上の貯蓄を取り崩す必要があることを意味します。

これは、会社員に求められる「老後2,000万円」を遥かに凌駕する高いハードルです。

自営業者にとって、老後の生活設計は「年金をあてにする」のではなく、「年金はあくまで補助的な収入」と割り切るくらいの厳格なシミュレーションが求められます。

資産枯渇を防ぐための「自分年金」作りと就労戦略

この絶望的な数字を前にして、私たちが取るべき対策は明確です。

それは、現役時代から「2階部分、3階部分」を自ら構築することです。

iDeCo(個人型確定拠出年金)や国民年金基金は、掛金が全額所得控除になるという強力な節税メリットがあり、自営業者の老後防衛における最強の武器となります。

これらの制度を活用して、公的年金の不足分を「自分年金」として上乗せしていくことが、将来の貧困リスクを回避する王道です。

また、自営業者には「定年がない」という最大の強みがあります。

健康な限り生涯現役で働き続け、月5万〜10万円の事業収入を維持し続けることができれば、資産の取り崩しを劇的に遅らせることが可能です。

生活費を年金だけで賄おうとするのではなく、年金+運用収益+少額の労働収入という「3本の柱」で支える体制を整えましょう。

正確な年金見込額や加算制度の詳細は、日本年金機構の公式サイト等で随時確認し、常に最新の数字に基づいた計画をアップデートし続けることが大切です。

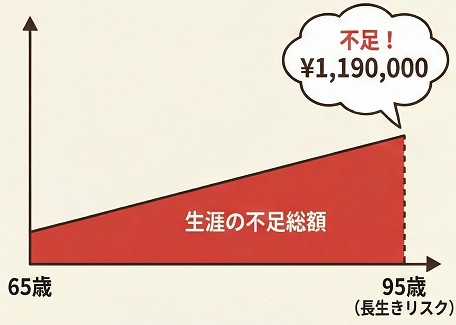

長生きリスクを考慮した生涯の不足総額

老後の資金相談を受けていると、多くの方が「自分は家系的に短命だから」「そんなに長生きしないから大丈夫」とおっしゃいます。

しかし、人生100年時代といわれる現代において、この考え方は非常に危険なギャンブルといわざるを得ません。

平均寿命はあくまで平均であり、実際には半数近くの方がその年齢を超えて存命されます。

一人暮らしにおいて最も警戒すべきは、「寿命が尽きる前に、お金が尽きてしまうこと」。

すなわち、生きることそのものが経済的なリスクに変わる「長生きリスク」への無理解です。

【期間別】月々の赤字が積み重なった際の不足総額(試算)

毎月の赤字額が5年、10年と積み重なった場合、資産がどれほどのスピードで目減りするかを一覧にしました。

| 毎月の不足額 | 20年間(85歳まで) | 25年間(90歳まで) | 30年間(95歳まで) |

|---|---|---|---|

| 毎月 3万円 | 720万円 | 900万円 | 1,080万円 |

| 毎月 5万円 | 1,200万円 | 1,500万円 | 1,800万円 |

| 毎月 10万円 | 2,400万円 | 3,000万円 | 3,600万円 |

※生活費のみの累計赤字額であり、一時的なイベント費用(医療・介護・修繕等)は含まれていません。

統計が示す「想定外の長生き」というリスクの現実

厚生労働省が公表している「令和5年簡易生命表」によれば、65歳の女性が90歳まで生存する確率は約半数に達し、95歳まで生存する確率も約4人に1人という割合になっています。

つまり、「95歳まで生きる」ことは決して珍しい例外ではなく、4分の1の確率で起こり得る現実なのです。

(出典:厚生労働省「令和5年簡易生命表」)

私たちが想定すべき老後期間は、当初考えていたよりもずっと長いかもしれません。

例えば、65歳でリタイアして95歳まで生きる場合、その期間は30年。

現役時代とほぼ同じ長さの「無職期間」が続くことになります。

この長い年月を、わずかな年金と限られた貯金だけで支え抜くには、「平均寿命+10年」を見据えた保守的な資金計画を立てておくことが、一人暮らしの尊厳を守るための絶対条件となります。

物価上昇(インフレ)が老後資金をさらに圧迫する

長生きリスクを計算する際、もう一つ忘れてはならないのが「お金の価値の目減り」です。

仮に毎年1%〜2%の物価上昇(インフレ)が続いた場合、現在の1,000万円は30年後にはその価値を大きく減らしている可能性があります。

年金額はマクロ経済スライドなどの調整により、物価上昇ほどには増えない仕組みになっているため、実質的な生活費の不足額は年月とともに拡大していく恐れがあります。

さらに、高齢期特有の支出増も無視できません。

家事代行や配食サービスへの依存、住まいのバリアフリーリフォーム、そして長期化する介護費用など、支出は減るどころか後半に向けて右肩上がりに増えていくのが一般的です。

これらを総合すると、「生活赤字の累積 + 予備費(約1,000万円)」を確保しておくことが、真に安心できる老後一人暮らしの到達点となります。

正確なシミュレーションは個別の状況に依存するため、まずは自身の家計と向き合うことから始めてください。

医療費や介護費用の自己負担上限と制度

一人暮らしの老後を想像したとき、誰もが真っ先に不安を感じるのは「もし大きな病気をしたら?」「介護が必要になったら、貯金が底をついてしまうのでは?」という健康リスクに伴う金銭的な問題ではないでしょうか。

しかし、私が日本の社会保障制度を詳しく紐解いていく中で確信したのは、「日本の医療・介護保険制度は、個人の支払いが青天井にならないよう強力なセーフティネットを張っている」という事実です。

この仕組みを正しく知るだけで、老後の不安の半分は解消されるといっても過言ではありません。

【重要】70歳以上の方が知っておくべき「自己負担上限額」の目安

所得区分が「一般」の方(標準報酬月額26万円未満など)を例にした、1ヶ月あたりの支払上限額です。

これ以上の医療費・介護費を支払う必要はありません。

| 制度名 | 外来(個人)の上限 | 入院・世帯合計の上限 |

|---|---|---|

| 高額療養費制度(医療費) | 18,000円 | 57,600円 |

| 高額介護サービス費(介護費) | ー | 44,400円 |

※所得区分(現役並み所得、低所得など)により上限額は変動します。

自治体から届く決定通知を必ずご確認ください。

医療費の上限を決める「高額療養費制度」と所得区分

私たちが病院にかかった際、窓口で支払うのは通常1割〜3割の自己負担分です。

しかし、大きな手術や長期入院が必要になった場合、その3割負担分だけでも数十万円という高額な請求になることがあります。

ここで登場するのが、「高額療養費制度」です。

これは、1ヶ月(月の初めから終わりまで)に支払った医療費の合計が、所得に応じて決められた上限額を超えた場合、その超えた分を後から払い戻してくれる、あるいは窓口での支払いを免除してくれる仕組みです。

特に70歳以上の方であれば、外来のみの受診であれば月額18,000円程度、入院を含めても月額約57,600円程度に抑えられるケースがほとんどです。

つまり、月100万円かかる治療を受けたとしても、あなたの財布から出ていくお金は5万7,600円で済むのです。

ただし、所得区分(現役並みの収入があるか、あるいは住民税非課税世帯か)によって、この上限額は細かく設定されています。

ご自身がどの区分に該当するかを事前に把握しておくことが、過度な不安を抑える鍵となります。

公的保険ではカバーできない「隠れた自己負担」への備え

ここで注意しなければならないのは、上記の制度で守られるのはあくまで「保険適用内」の費用だけであるという点です。

一人暮らしの老後を脅かすのは、むしろ保険が効かない「全額自己負担」の費用です。

具体的には、入院時の食事代(標準負担額)、個室や少人数の部屋を希望した際の「差額ベッド代」、パジャマやオムツ代などの日用品費がこれにあたります。

また、介護についても同様に「高額介護サービス費」という上限制度がありますが、介護保険施設に入所した場合の「居住費」や「食費」は自己負担となるのが原則です。

これらを総合すると、医療・介護の支払上限額が月数万円であっても、生活実費を含めると月10万円〜15万円程度のキャッシュアウトが発生する可能性があります。

この「制度の隙間」を埋めるための資金として、私は生活費の不足額とは別に、医療・介護用として300万円〜500万円程度の現金予備費を確保しておくことを強くお勧めします。

正確な最新の制度については、お住まいの自治体の窓口や厚生労働省の公式サイトで随時確認するようにしてください。

老後に必要なお金の一人暮らしに向けた備えと対策

数字の現実に少し驚かれたかもしれませんが、悲観する必要はありません。

今から対策を講じることで、将来の不足分を補い、安心を手に入れることは可能です。

一人暮らしだからこそ、自分一人で決断し、効率的に動けるというメリットもあります。

具体的な対策を4つの視点で整理していきましょう。

65歳以降も働く就労延長による収入確保

老後資金の不足という現実に直面した際、私が最も確実かつ強力な解決策として推奨したいのが、「長く働くこと」による就労延長です。

かつての日本のように「60歳で完全にリタイアして年金生活に入る」というモデルは、平均寿命が延びた現代ではリスクの高い選択肢になりつつあります。

「月々の生活赤字を埋める分だけ稼ぐ」というシンプルな戦略が、一人暮らしの資産寿命を劇的に延ばす最強の防衛策となります。

【試算】月5万円稼ぐことで変わる資産寿命(貯金1,000万円の場合)

毎月の生活費不足が5万円あると仮定し、無職で取り崩す場合と、5万円稼いで取り崩しをゼロにした場合の比較です。

| 働き方 | 10年後の貯金残高 | 20年後の貯金残高 | 資産が尽きるまでの期間 |

|---|---|---|---|

| 65歳で完全引退 | 400万円 | 0円(底をつく) | 16年8ヶ月 |

| 70歳まで月5万稼ぐ | 700万円 | 100万円 | 21年8ヶ月 |

| 75歳まで月5万稼ぐ | 1,000万円 | 400万円 | 26年8ヶ月 |

※運用利回りを考慮しない単純計算。

長く働くほど、資産が尽きる時期を確実に後ろへずらせます。

資産の目減りを食い止める「月5万円」の労働収入

老後の不足額が月3万〜5万円程度であれば、正社員としてフルタイムで働く必要はありません。

週に2〜3日、数時間のパートやアルバイトを行うだけで、貯金の取り崩しを「ゼロ」にすることが可能です。

この「取り崩しを開始する時期を遅らせる」という効果は絶大で、5年間就労を延長するだけで、その期間に消費するはずだった数百万円の資産をそのまま将来に温存できます。

最近では、高年齢者雇用安定法の改正により、企業には70歳までの就業機会確保が努力義務として課せられています(出典:厚生労働省「高年齢者雇用安定法の改正について」)。

これにより、再雇用制度やシルバー人材センター、あるいはこれまでのキャリアを活かした業務委託など、シニア世代が自分に合ったペースで収入を得るチャンスは以前よりも格段に増えています。

「生活費のために働く」のではなく「資産を守るために働く」という発想の転換が、一人暮らしの老後を支える力強い柱となります。

孤独と認知症を防ぐ「社会との繋がり」という副産物

就労のメリットは、金銭面だけにとどまりません。

一人暮らしの高齢者にとって最も深刻なリスクの一つに「社会的な孤立」がありますが、仕事を続けることは、この孤立を未然に防ぐ最高の手段になります。

定期的に外出して誰かと会話を交わし、何らかの役割を果たすことは、精神的な充足感をもたらすだけでなく、認知症の予防や身体機能の維持にも大きく寄与することが多くの研究で示唆されています。

特に一人暮らしの場合、誰にも邪魔されない自由がある一方で、ともすれば数日間誰とも会話をしないという状況に陥りがちです。

職場というコミュニティを持つことは、孤独感を解消し、メンタルヘルスを保つための「必要経費」ならぬ「必要報酬」といえます。

「細く、長く、楽しく働く」スタイルを確立することは、経済的な自立と健康寿命の延伸を同時に叶える、まさに一石二鳥の対策です。

ご自身の体調や興味関心に合わせて、どのような働き方が可能か、今のうちからリサーチを開始することをお勧めします。

資産寿命を延ばす新NISAでの長期運用

老後に向けてコツコツと貯金に励んでいる方ほど、「銀行に預けてさえいれば安心」と考えがちです。

しかし、現在の日本はデフレを脱却し、物価が上昇し続けるインフレ局面へと移行しています。

一人暮らしにおいて、現金をただ銀行に眠らせておくことは、物価上昇(インフレ)による実質的な資産価値の目減りという目に見えないリスクに無防備であることを意味します。

そこで私が強く検討を勧めるのが、新NISA(少額投資非課税制度)を活用した攻めの資産寿命防衛術です。

【試算】「貯金のみ」vs「運用しながら取り崩し」の比較

貯金1,000万円を毎月7万円ずつ取り崩した場合、資産が尽きるまでの期間がどう変わるかを試算しました(手数料・税金等は考慮せず)。

| 運用利回り | 月々の受取額 | 資産が枯渇する時期 | 資産寿命の延命効果 |

|---|---|---|---|

| 0%(預金のみ) | 70,000円 | 約11年11ヶ月後 | ー |

| 3%(保守的運用) | 70,000円 | 約14年2ヶ月後 | + 2年3ヶ月 |

| 5%(積極的運用) | 70,000円 | 約16年3ヶ月後 | + 4年4ヶ月 |

※金融庁のシミュレーション等を参考に作成。

投資にはリスクがあり、元本を保証するものではありません。

インフレに強い資産形成と新NISAの非課税メリット

投資には当然リスクがありますが、全世界の株式や債券に広く分散投資を行う「インデックスファンド」を活用すれば、長期的な経済成長の恩恵を享受できる可能性が高まります。

新NISAの最大の特徴は、運用益に対して通常かかる約20%の税金が「永久にゼロ」になる点です。

この非課税メリットは非常に大きく、特に入ってくるお金が限られる一人暮らしの老後において、手取り額を最大化させるための必須のツールとなります。

特に「つみたて投資枠」を利用して、毎月1万円からでもコツコツと世界経済に投資し続けることは、インフレで目減りする現金の価値を補完する役割を果たします。

投資信託の運用益を再投資し続けることで得られる「複利効果」は、時間が経てば経つほど大きな差となって現れます。

早く始めた人ほど有利になるのが投資の世界ですから、たとえ少額であっても、「まずは始めてみる」ことが将来の自分を助ける最大のプレゼントになります。

「運用しながら使う」ことで資産寿命の極大化を図る

老後資金において最も重要なのは、貯めたお金を一気に使い果たすのではなく、資産を運用しながら取り崩す「4%ルール」のような考え方を取り入れることです。

完全に現金化して取り崩す場合と比べ、年率数%でも運用を続けながら一定額を引き出していくことで、資産がゼロになるまでの期間を5年、10年と劇的に延ばすことが可能になります。

一人暮らしの場合、将来的に介護や施設入居が必要になった際、一括で大きな資金が必要になる局面が訪れるかもしれません。

その時まで、いかに資産の「実質的な価値」を維持し、長持ちさせられるかが勝負です。

新NISAの「成長投資枠」を併用して、配当金を受け取れる銘柄を組み込めば、毎月の年金を補う「第2の年金」として活用することもできます。

正確なリスク許容度や銘柄選定については、金融庁の公式サイト等で一次情報を確認し、ご自身の資産状況に合わせた慎重なプランニングを行うことをお勧めします。

老後資金をいくら貯めるべきかの目標設定

「老後のために2,000万円貯めなければならない」という言葉が独り歩きしていますが、私はこの一律の数字に惑わされる必要はないと考えています。

一人暮らしの老後において、住居が持ち家か賃貸か、あるいはどのような生活水準を望むかによって、真に必要な資金額は一人ひとり1,000万円単位で変わるからです。

漠然とした不安を解消する唯一の方法は、世間の平均ではなく「自分専用の目標額」を算出することにあります。

まずは、以下の計算式を使って現実的な数字をあぶり出してみましょう。

老後一人暮らしの必要資金額・簡易計算式

(月の想定支出 - 月の年金手取り額)× 12ヶ月 × 30年 + 特別予備費

計算のポイント:

- 想定支出:今の生活費をベースに、老後の家賃や維持費を加算する

- 年金手取り:ねんきん定期便の額面の約85〜90%で計算する

- 30年:65歳から95歳までを想定(長生きリスクを考慮)

- 特別予備費:リフォーム、介護、葬儀、医療などの一時金(500〜1,000万円が目安)

ライフスタイルで激変する「自分専用」の目標額

この計算式に数字を当てはめると、多くの方が驚くような金額が算出されます。

例えば、毎月の赤字が5万円で特別予備費を700万円と設定した場合、目標額は2,500万円になります。

逆に、持ち家で生活をコンパクトにまとめ、赤字を1万円に抑えられれば、目標額は1,000万円強まで下がります。

つまり、目標額は「いくら貯められるか」ではなく「どう生きるか」という決断の結果なのです。

特に賃貸派の方は、家賃という終わりのない固定費を計算の主軸に置く必要があります。

また、独身女性の方は男性よりも平均寿命が長いため、期間を35年(100歳まで)に設定するなど、より保守的なシミュレーションを行うことが、将来の自分を守るための優しさとなります。

正確なライフプランのシミュレーションには、(出典:金融庁「ライフプランシミュレーター」)を活用して、より詳細な収支推移を確認することをお勧めします。

目標額に届かない場合の「3つの調整弁」

もし計算結果を見て「到底無理だ」と感じても、決して諦める必要はありません。

老後資金のパズルには、数字を調整するための「3つの弁」が存在します。

一つ目は「就労期間の延長」です。

70歳まで働くことで、貯金の取り崩し開始を5年遅らせる効果は数百万〜一千万円単位の価値があります。

二つ目は「生活コストのダウンサイジング」。

固定費を月2万円削るだけで、30年間で720万円もの資金需要を減らせます。

そして三つ目が「資産運用による寿命の延伸」です。

これらをパズルのように組み合わせることで、最初は不可能に見えた目標額も、現実的に手の届く範囲へと収束させていくことができます。

大切なのは、今のうちから自分の不足分を可視化し、対策のポートフォリオを作成しておくことです。

一度決めた目標も、社会情勢や健康状態に合わせて柔軟にアップデートしていく姿勢を持ちましょう。

最終的な資産形成の判断については、信頼できるファイナンシャルプランナー等の専門家に相談し、自分だけの「安心の青写真」を完成させてください。

住まいを住み替えや売却で整理する対策

一人暮らしの老後を豊かで安心なものにするために、私が「最も家計を劇的に改善できる可能性がある」と考えているのが、住まいの再構築です。

現役時代に家族と過ごした広い一戸建てや、郊外の不便な場所にあるマンションは、一人暮らしとなった高齢期には「管理の負担」や「高額な維持費」という重荷に変わりがちです。

思い入れのある自宅を手放すのは勇気がいることですが、住まいをコンパクトにする「ダウンサイジング」は、資産寿命を延ばし、生活の質を向上させる攻めの戦略となります。

【住まいの整理】検討すべき主な選択肢とメリット

現在の持ち家をどう活用するか、一人暮らしの状況に合わせて最適な出口戦略を選びましょう。

| 整理の手法 | 主なメリット | 注意点・リスク |

|---|---|---|

| コンパクトな中古マンションへ住み替え | バリアフリー化、駅近による利便性向上、余剰金の確保 | 管理費・修繕積立金が一生発生し続ける |

| サービス付き高齢者向け住宅(サ高住) | 安否確認や生活相談サービスがあり一人でも安心 | 賃貸形式が多く、月々の支払いが高額になりやすい |

| リバースモーゲージの活用 | 自宅に住み続けながら老後資金を融資で受け取れる | 金利上昇リスクや不動産価値下落による融資制限 |

ダウンサイジングによる「負の資産」の現金化とリスク軽減

広すぎる一戸建てを売却し、バリアフリーが整った利便性の高い中古マンション等へ住み替えることで、家計には二つの大きな恩恵がもたらされます。

一つは、売却価格と購入価格の差額を「老後資金」として一気に手元に確保できる点です。

これにより、年金だけでは不足する毎月の生活費を補う強力なバッファーが生まれます。

もう一つは、将来の修繕リスクや日常的な管理負担からの解放です。

一人暮らしで屋根の雨漏りや庭木の手入れに頭を悩ませることは、肉体的にも精神的にも大きなストレスとなります。

「住まいのサイズを今の自分に合わせること」は、将来発生する可能性のある数百万円単位の修繕費を回避し、日々の掃除やメンテナンスの手間を最小限に抑える賢明な選択といえます。

自宅を離れず資金を作る「リバースモーゲージ」と「リースバック」

「今の家には愛着があり、どうしても離れたくない」という方には、自宅の価値を現金化する特殊な仕組みも検討に値します。

代表的なのがリバースモーゲージです。

これは自宅を担保に融資を受け、存命中は利息のみを支払い、亡くなった後に自宅を売却して元金を一括返済する制度です。

また、不動産会社に自宅を買い取ってもらい、その後は賃料を払ってそのまま住み続けるリースバックという手法もあります。

ただし、これらの制度には特有の注意点があります。

リバースモーゲージは金利上昇によって月々の利息負担が増えるリスクがあり、リースバックは「家賃」という新たな固定費が発生するため、長期的に見てどちらが本当にお得なのかを厳密にシミュレーションしなければなりません。

また、相続人がいる場合にはトラブルの火種になることもあります。

葬儀や死後事務にかかる費用の準備方法

一人暮らしの老後資金を考える際、どうしても後回しになりがちなのが「自分がいなくなった後のこと」です。

しかし、頼れる家族が身近にいない単身者にとって、終活は単なるマナーではなく、自身の尊厳を守り、周囲への負担を最小限に抑えるための重要な経済的リスク管理といえます。

葬儀費用はもちろん、賃貸物件の解約や遺品の整理など、死後に発生する「事務コスト」についても、あらかじめ具体的な金額を把握し、準備しておくことが心の安らぎに繋がります。

【おひとりさまの終活】死後に必要なお金の目安一覧

形式を簡素化することで葬儀費用は抑えられますが、単身者の場合は「事務委託」の費用が別途必要になる点に注意しましょう。

| 項目 | 費用の目安 | 内容の詳細 |

|---|---|---|

| 直葬(火葬式) | 20万〜30万円 | 通夜・告別式を行わず火葬のみを行う最もシンプルな形 |

| 一日葬・家族葬 | 30万〜80万円 | 親しい人のみで見送る形式。

規模により変動 |

| 死後事務委任契約 | 50万〜100万円 | 専門家への報酬、遺品整理、各種解約手続きの代行 |

| 納骨・供養費 | 5万〜50万円 | 合祀墓や樹木葬など。

形式によって大きく異なる |

※2024年以降の一般的な市場価格を参考に私たちが独自に構成。

地域や業者により金額は前後します。

葬儀スタイルの多様化とコストの適正化

かつての日本のような盛大な「一般葬」は、単身高齢者の場合には適さないケースが増えています。

近年では、通夜や告別式を省略して火葬のみを行う「直葬(火葬式)」や、一日で儀式を終える「一日葬」を選択する方が急速に増えています。

これらの簡素な形式を選ぶことで、葬儀費用そのものは20万円〜50万円程度に抑えることが十分に可能です。

私がお勧めしたいのは、元気なうちに複数の葬儀社から見積もりを取り、「事前相談」を行っておくことです。

これにより、自分の希望する形式と予算を確定させることができ、死後に多額の追加費用が発生するトラブルを防げます。

また、互助会や葬儀保険などを利用して、あらかじめ葬儀代を「出口専用の資金」として確保しておくことも、一人暮らしの備えとしては非常に有効な手段となります。

単身者の生命線となる「死後事務委任契約」の準備

葬儀代以上に、一人暮らしの方に知っておいてほしいのが「死後事務」にかかるコストです。

私たちが亡くなった後には、病院代の精算、公共料金の解約、役所への届け出、そして住んでいた部屋の片付け(遺品整理)など、膨大な手続きが残ります。

身近に頼れる親族がいない場合、これらの実務を司法書士や行政書士といった専門家に託す「死後事務委任契約」を結んでおく必要があります。

この契約には、専門家への報酬や実費(遺品整理業者への支払いなど)を含めて、一般的に50万円〜100万円程度のまとまった資金が必要です。

このお金を「最後の必要経費」として老後資金の予算に組み込んでおかなければ、死後に自治体や周囲に多大な負担をかけてしまうことになりかねません。

「立つ鳥跡を濁さず」を実現するためには、生活費とは別に150万円〜200万円程度の「終活予備費」を確保しておくことが、真の安心に繋がります。

まとめ:老後に必要なお金と一人暮らしの不安解消法

ここまで、老後に必要なお金と一人暮らしにまつわる現実をお伝えしてきましたが、いかがでしたでしょうか。

大切なのは、漠然とした不安を放置するのではなく、「自分の数字」として具体化することです。

家計調査の平均支出や年金の相場を知ることは、そのための最初の一歩です。

お金の準備はもちろん重要ですが、それと同時に、健康管理や地域社会との繋がりといった「無形資産」を大切にすることも、一人暮らしの老後を豊かにするための鍵となります。

この記事で紹介した数値や制度はあくまで一般的な目安です。

正確な最新情報は、各自治体の窓口や公的機関の公式サイトで確認し、必要であればファイナンシャルプランナーなどの専門家へ相談されることをおすすめします。

賢明な準備こそが、あなたのおひとりさま老後の自由と尊厳を守る、最強の盾となるはずです。